Analisi sequenziale

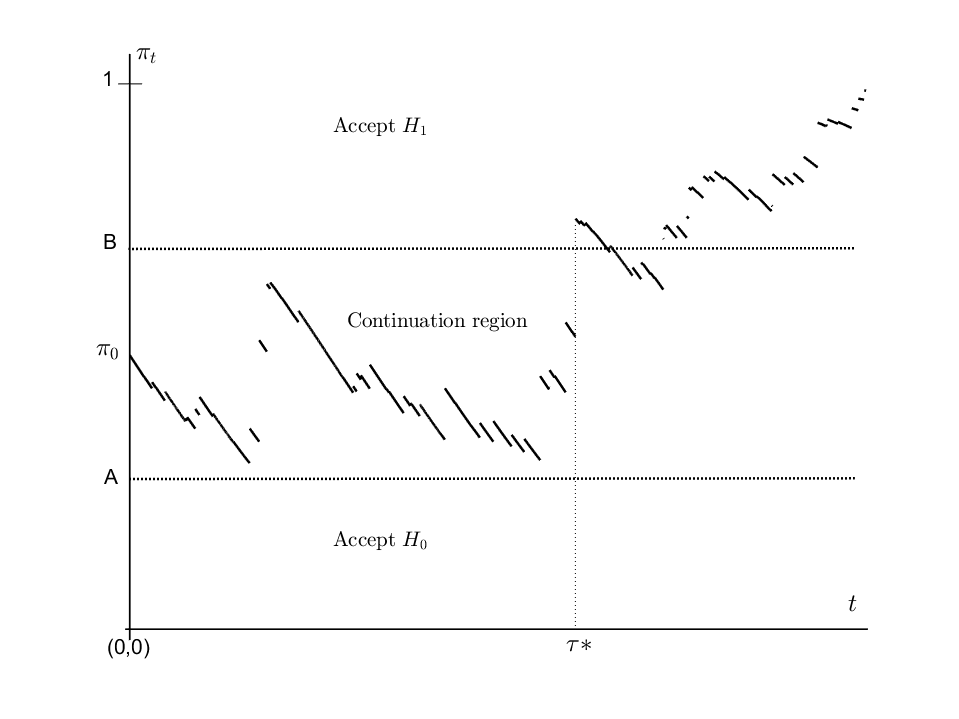

L’analisi sequenziale è un ramo della statistica inferenziale in cui il numero delle osservazioni non è fissato in anticipo. Formalmente inizia negli anni ’40, quando Abrahm Wald introduce il “sequential probability ratio test”, una procedura per testare due ipotesi statistiche basata sull’osservazione sequenziale di dati sino a quando non vi è evidenza in favore di una delle due ipotesi. La linee principali di ricerca sono: (1) costruzione di test sequenziali per diversi tipi di processi stocastici e per un numero di ipotesi superiore a due; (2) analisi di problemi di “change-point detection”, dove un processo con certe caratteristiche statistiche iniziali viene monitorato sequenzialmente, eventualmente anche entro un periodo di tempo prestabilito, per identificare il momento in cui tali caratteristiche si modificano.

Parole chiave e temi trattati:

Arresto ottimale (optimal stopping); test sequenziali (sequential testing); problemi di rilevazione del punto di cambiamento o del disordine (change-point detection or disorder problems); rilevazione di frodi (fraud detection); moto Browniano e processi di Lévy (Brownian motion and Lévy processes); strategie di trading (trading strategies); problemi a frontiera libera (free-boundary problems); metodi numerici per problemi sequenziali (numerical methods for sequential problems).