Il fisco. Chi paga le tasse in Italia?

Il fisco. Chi paga le tasse in Italia?

di Paolo Balduzzi

Il punto di partenza per ogni riflessione sul sistema tributario italiano è certamente l’art. 53 della Costituzione italiana, che recita così: “Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva. Il sistema tributario è informato a criteri di progressività”. I due commi dell’articolo definiscono altrettanti criteri di equità tributaria. Il primo stabilisce un, seppur vago, criterio di equità orizzontale, per cui a livelli identici di capacità contributiva, misurati dal cosiddetto reddito equivalente, devono corrispondere livelli identici di carichi tributari. Il secondo stabilisce invece un criterio di equità verticale: a maggiore capacità contributiva deve corrispondere un carico fiscale più grande; più precisamente, all’aumentare della capacità contributiva il debito d’imposta deve aumentare più che proporzionalmente. Curiosamente, gran parte dell’attenzione pubblica e politica si sofferma molto più sul secondo criterio che sul primo. E lo fa, in molti casi, in maniera impropria. Per esempio, nel dibattito odierno, la cosiddetta “flat tax” viene criticata in quanto sarebbe in contrasto proprio con il criterio della progressività. Tuttavia, questo non è vero in linea di principio: anche l’aliquota unica può essere compatibile con un’imposta progressiva. Infatti, la progressività si può raggiungere sia con aliquote legali crescenti sia, e spesso in combinazione, con un sistema di deduzione e detrazioni che rende comunque le aliquote media crescenti al crescere del reddito. Una situazione che corrisponde proprio alla definizione di imposta progressiva. Non solo: pur in assenza di “flat tax”, già oggi il sistema tributario è fortemente squilibrato, concentrando la progressività su una singola imposta (l’Irpef) e, all’interno di questa imposta, in particolare sui redditi medi (dai 30.000 ai 70.000 euro). In pochi notano che tutte le altre imposte sono proporzionali e alcune sono addirittura regressive, perché sono in somma fissa. Tornando invece al grande assente dal dibattito, il criterio di equità orizzontale è oggi violato, nel silenzio generale, secondo la fonte di reddito. I redditi da capitale sono soggetti ad aliquote generalmente più generose, cioè minori, dei corrispondenti redditi da lavoro; inoltre, alcuni redditi da lavoro autonomo, in particolare quelli soggetti al cosiddetto “regime forfetario”, godono di un’aliquota unica e più bassa rispetto ai redditi da lavoro dipendente. Ciò determina un’evidente iniquità nella distribuzione dei carichi tributari all’interno della popolazione.

I tratti peculiari del sistema tributario italiano possono essere illustrati dai seguenti fatti stilizzati.

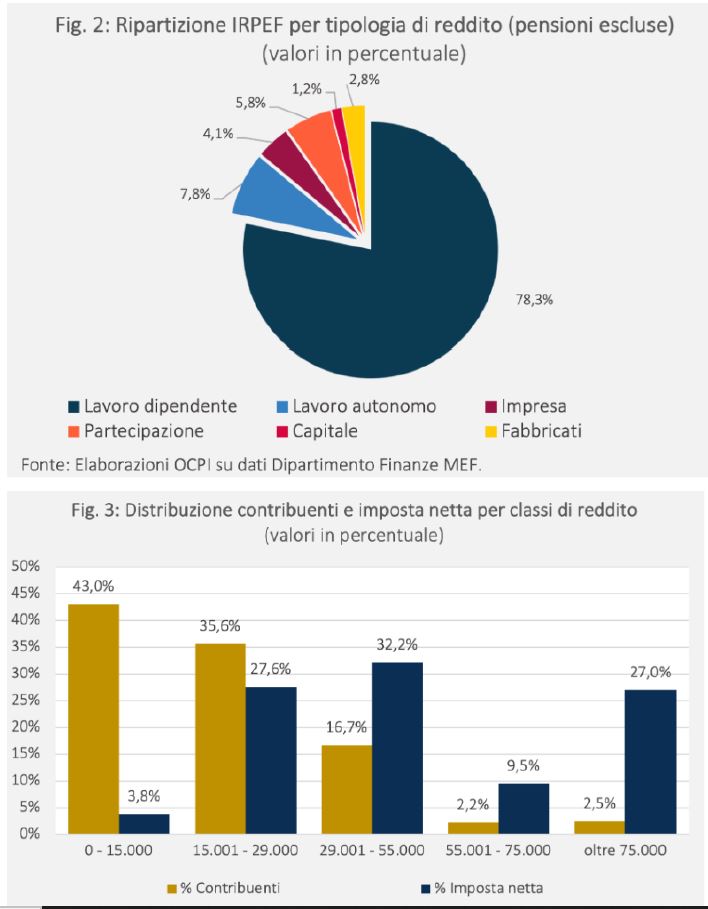

- L’Irpef è l’imposta più importante nel panorama tributario italiano ma è l’unica con aliquote progressive; il suo gettito vale circa 200 miliardi di euro (anno 2023), un valore che corrisponde a circa il 20% dell’intera spesa pubblica italiana. Il resto deriva da Iva, Ires, cioè Eco dai percorsi preparatori (bozza 29 maggio 2024) 2 imposta sui redditi societari, imposte locali come l’Imu, e altre imposte minori (accise, lotto e giochi, etc.). Tuttavia, oltre l’80% del gettito Irpef arriva dai redditi da lavoro dipendente e assimilati (cioè quelli da pensione). Meno del 10% deriva dai redditi da lavoro autonomo e il resto, un altro scarso 10%, da redditi da capitale. 2) Pochi contribuenti pagano per tutti. Il 40% dei percettori di reddito in Italia non paga l'Irpef grazie a un sistema combinato di aliquote basse con detrazioni e deduzioni elevate sulle fasce più basse di reddito. L’80% dei contribuenti percepisce un reddito inferiore ai 29.000 euro ed è responsabile del 30% del gettito. Meno del 20% dei percettori di reddito invece, in particolare coloro che percepiscono un reddito compreso tra 29.000 euro e 75.000 euro, contribuisce per oltre il 40% del gettito. Il restante gettito deriva da quel 2,5% di popolazione con redditi superiori a 75.000 euro. È evidente che la fascia centrale di redditi (se ne possono costruire naturalmente altre cambiando i livelli di reddito) sostiene gran parte del carico fiscale e finanzia il sistema di welfare. Vale la pena notare che pur trattandosi di redditi superiori alla media (in Italia, il reddito medio vale circa 34.000 euro), difficilmente essi possono essere definiti agiati. Eppure, i redditi superiori a 50.000 euro sono tutti soggetti alla stessa aliquota legale, che siano di 55.000 euro o che siano di 550.000 euro. 3) L'evasione fiscale nel nostro Paese resta molto elevata e sfiora gli 80 miliardi di euro annui. Storicamente, l’imposta più evasa è sempre stata l’Iva, anche se le recenti politiche antievasione (split payment, fatturazione elettronica, reverse charge) hanno ottenuto grandi risultati. Al momento, quindi, l’imposta più evasa risulta essere l'Irpef da lavoro autonomo e da reddito d’impresa.

Come riassumere, infine, i punti di forza e quelli di debolezza del nostro sistema tributario? Tra i punti di forza, possiamo elencare i seguenti:

- il sistema ha dimostrato, soprattutto negli ultimi anni, capacità di recupero dell'evasione; non solo: l'Irpef, grazie alla dichiarazione precompilata, è diventata semplice da pagare. L’approccio dell’amministrazione finanziaria rispetto ai piccoli errori di compilazione e evasioni per errore è generalmente amichevole e a basso costo per il contribuente;

- la famiglia trova riconoscimento maggiore nel sistema tributario, soprattutto grazie all’introduzione e al potenziamento dell’assegno unico universale per figli. Serve maggiore continuità per poter dare una valutazione degli effetti di medio termine, in particolare per quelli sulla natalità. È tuttavia importante notare come lo stesso Assegno unico rientri, per gli anni successivi alla sua erogazione, nel calcolo dell’Isee, il criterio usato per l’erogazione dei servizi del welfare state, nonché per l’erogazione dell’Assegno unico stesso. Paradossalmente, quindi, l’Assegno unico può diventare penalizzante per l’accesso ad altri servizi dello stato sociale.

Per quanto riguarda, al contrario, gli elementi di debolezza, possiamo fare riferimento ai seguenti:

- sul lato evasione, persiste il vizio del legislatore all’utilizzo di condoni e strumenti simili, che incentivano comportamenti evasivi ed elusivi con la quasi totale certezza che prima o poi ogni ammanco scoperto dal fisco potrà essere sanato;

- sul lato fiscale, c'è un’evidente penalizzazione per quella che possiamo chiamare la classe media, i cui confini possono essere determinati ovviamente in maniera arbitraria (50.000 Eco dai percorsi preparatori (bozza 29 maggio 2024) euro? 70.000 euro?) ma che, in ogni caso, costituisce l’insieme dei pochi cittadini che pagano l'Irpef;

- seppur in linea con la media europea, il peso delle imposte patrimoniali (2,5% del Pil) è molto limitato se confrontato a quello dell’imposta sul reddito. In particolare, rispetto agli altri paesi europei, l’Italia si distingue per una imposta di successione e per l’assenza di una imposta sulla prima casa. In una prospettiva di invecchiamento della popolazione, di assottigliamento del numero dei lavoratori nonché di una sempre maggiore concentrazione della ricchezza lasciata dai genitori nelle mani dei (pochi) figli, l’importanza relativa delle imposte patrimoniali è destinata ad aumentare

|