Le imprese italiane e la “nuova globalizzazione”

Le imprese italiane e la “nuova globalizzazione”

di Marco Lossani

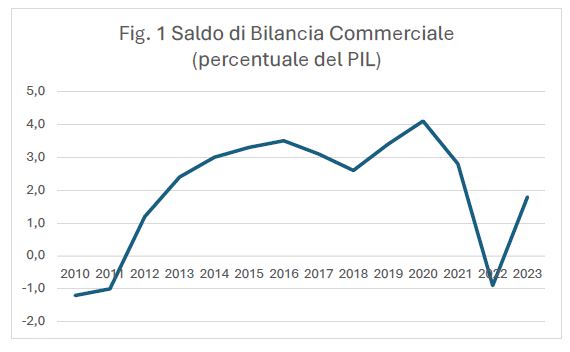

Nell’arco di 15 anni l’Italia è passata da una posizione verso il resto del mondo debitoria (pari al 25% del PIL nel 2010) a una creditoria. Alla fine del 2023 il sistema economico italiano vantava un credito netto di poco superiore al 6,5% del Pil. Il turn-around è ascrivibile all’andamento delle partite correnti che, con l’eccezione di alcuni trimestri tra 2022 e 2023, sono risultate costantemente in surplus a partire dal 2012 grazie a continui avanzi commerciali (Fig.1).

|

Il miglioramento dei conti con l’estero è frutto di diversi fattori positivi ma nasconde anche elementi di criticità, alcuni dei quali si legano a uno scenario globale sempre più dominato da incertezza geo-politica che si unisce a una sostanziale introversione da parte di molti stati-nazione - alla ricerca di una condizione di sicurezza nazionale. L’esito di queste nuove tendenze sarà presumibilmente una slowbalisation in cui il rallentamento nella crescita degli scambi internazionali si accompagnerà a una crescente pressione sulle catene di fornitura globali (GVCs), a una forte tendenza verso la realizzazione di accordi commerciali regionali, oltre che all’avvio di politiche industriali e/o commerciali strategiche. Elementi che inevitabilmente condizioneranno l’andamento futuro dei conti con l’estero del nostro paese.

La situazione esistente

La continua erosione delle quote di mercato mondiale detenute dall’export italiano (pari al 4,5% poco meno di 30 anni orsono) è terminata. Alla fine dello scorso anno, l’export italiano deteneva il 2,6% del mercato globale e concorreva a determinare un surplus di bilancia commerciale di 35 mld. di Euro (pari all’1,9% del Pil). Questo risultato si inserisce in un trend di miglioramento che si è manifestato nonostante un modello di specializzazione settoriale cristallizzato. I settori in cui Italia gode di vantaggi comparati sono sempre quelli tradizionali – mobili, prodotti tessili, abbigliamento, pellami e manufatti in pelle e manufatti in metallo – cui si sono aggiunti negli ultimi anni quelli delle apparecchiature elettriche, macchinari e apparecchi meccanici. Rimane confermata la relativa debolezza dell’Italia nel raggruppamento dei settori a forti economie di scala e che utilizzano alta tecnologia. Peraltro, estendendo l’analisi anche al comparto dei servizi, si nota come il nostro paese goda di vantaggi comparati nella esportazioni di servizi a bassa intensità di conoscenza - quali servizi di autotrasporto, immobiliari, postali e turismo. Inoltre anche l’orientamento geografico degli scambi è rimasto cristallizzato. La struttura geografica dell’export non ha conosciuto sostanziali variazioni nel tempo; più della metà dell’export continua a essere destinato a 7 paesi (Germania, Francia, USA, Spagna , Regno Unito, Russia e Cina ), tra cui spicca il mercato tedesco che da solo assorbe quasi un sesto di tutto il made in Italy venduto all’estero.

I punti di forza

I mercati di sbocco più importanti sono cresciuti meno del commercio mondiale, mentre i settori la cui domanda mondiale è cresciuta di più sono risultati quelli in cui l’Italia è meno specializzata. Il mix prodotti/aree destinazione sembrerebbe quindi dover penalizzare le nostre esportazioni. In realtà così non è stato, grazie alle conseguenze di fattori quali

- Interruzione della caduta della competitività di prezzo. La competitività – valutata in termini di costo unitario del lavoro – dopo il drastico peggioramento registrato sino a tutto il 2013, ha conosciuto una lieve inversione di tendenza anche per effetto del contenimento della dinamica salariale.

- Maggiore e migliore integrazione nelle GVCs. L’integrazione nelle GVCs è andata lievemente aumentando/migliorando, anche se solo per le imprese più grandi. Nel corso degli ultimi anni, un terzo delle imprese ha cambiato le modalità di partecipazione agli scambi internazionali, muovendo verso forme più complesse di partecipazione. La diversa partecipazione alle GVCs è avvenuta solo nei settori a più elevato contenuto tecnologico e da parte di imprese che si posizionano come fornitrici di semilavorati di alta qualità. Un fatto importante in quanto la performance complessiva della manifattura internazionalizzata dipende per lo più da imprese che hanno un coinvolgimento evoluto nelle GVCs. Peraltro, le analisi più recenti dimostrano come l’adozione di forme più complesse di internazionalizzazione si associ a livelli più elevati di produttività del lavoro, con un ulteriore premio se ciò avviene all’interno di gruppi multinazionali.

- Ristrutturazione della base produttiva. Le imprese più dinamiche – che costituiscono una quota minoritaria nel contesto italiano – sono più efficienti e più orientate verso forme avanzate di internazionalizzazione. A partire dalla Crisi Finanziaria Globale del 2008 la manifattura italiana ha perso quasi un quarto della sua iniziale Eco dai percorsi preparatori (bozza 29 maggio 2024) 3 consistenza, contribuendo a una ricomposizione della struttura produttiva del paese a favore delle imprese più dinamiche di dimensione medio-grande e a sfavore delle imprese più piccole. Tale risultato si è accompagnato all’innalzamento della produttività media del manifatturiero che ha anche determinato un incremento della quota di imprese esportatrici (passata dal 20 al 23%) caratterizzate da più elevata produttività. Si è quindi ottenuto un risultato positivo per i flussi di commercio estero derivante da un efficientamento del sistema.

- Tenuta dei distretti industriali. I distretti industriali italiani nel corso del 2023 hanno registrato un surplus commerciale superiore ai 94 miliardi di euro, pari al 95% del surplus commerciale totale. Inoltre le imprese dei distretti hanno registrato un sostanziale miglioramento della patrimonializzazione (ormai superiore del 100% ai livelli toccati all'inizio degli anni 2000). A dimostrazione del fatto che le imprese distrettuali, fortemente vocate all’apertura internazionale nelle sue diverse forme, sono diventate finanziariamente più robuste e quindi maggiormente in grado di assorbire le conseguenze di eventuali shock.

I punti di debolezza

- Specializzazione settoriale cristallizzata. Continua a essere un (potenziale) fattore di debolezza, considerando la concorrenza latente esercitata nei settori tradizionali dalle economie emergenti e di frontiera. Tale considerazione vale anche relativamente al comparto dei servizi a bassa intensità di conoscenza, in cui è possibile che nei prossimi anni venga realizzata una fase di liberalizzazione dei flussi di commercio internazionale.

- Crescita della produttività concentrata in numero (relativamente) limitato di imprese. Senza un allargamento sostanziale della base produttiva più efficiente diventerà sempre più difficile isolare il modello di specializzazione italiano dalla concorrenza internazionale proveniente dai paesi a medio reddito.

- Struttura produttiva dualistica, a livello geografico. Il dualismo tra imprese efficienti e non sussiste anche dal punto di vista geografico. Le filiere sistemiche presentano una quota più elevata di imprese internazionalizzate all’interno di regioni sviluppate quali Lombardia, Veneto Emilia Friuli Piemonte e Toscana. La forma più avanzata di internazionalizzazione, la dimensione multinazionale, è maggiormente sviluppata in Lombardia. Il rischio è quello di perpetuare una struttura produttiva dualistica all’interno del territorio nazionale.

- Elevata esposizione a rischi di natura geo-politica. La quasi totale mancanza (sul territorio nazionale) di Materie Prime Critiche – considerate essenziali per la gestione della transizione verso un’economia più sostenibile – espone il modello di specializzazione italiano (e più in generale l’intera economia italiana) a rischi di natura geo-politica (già sperimentati in occasione dello scoppio della guerra in Ucraina).

- Debito pubblico detenuto da investitori esteri. Nonostante l’assenza di una posizione debitoria netta verso il resto del mondo non va dimenticato che quasi un Eco dai percorsi preparatori (bozza 29 maggio 2024) 4 quarto del debito pubblico italiano è posseduto da investitori non residenti. Un fatto che espone il paese al rischio di mancato rifinanziamento da parte del settore estero.