Le banche: quale supporto per l’economia reale

Le banche: quale supporto per l’economia reale

di Angelo Baglioni

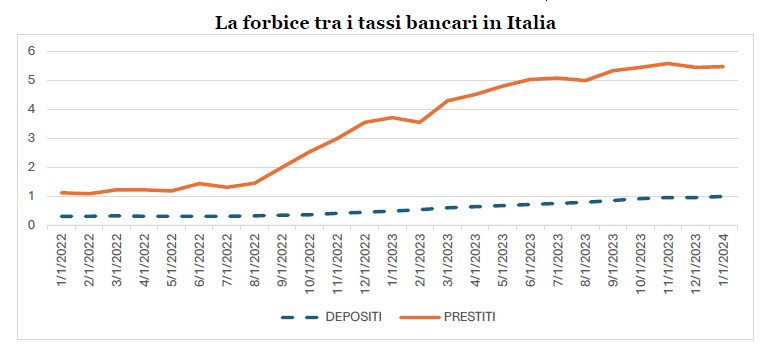

1. La “forbice” tra i tassi di interesse bancari

L’evidenza degli ultimi due anni mette in luce una significativa divaricazione tra tassi bancari attivi e passivi: si veda la figura. Mentre i tassi attivi si sono rapidamente adeguati, nel corso del 2022-2023, all’aumento dei tassi di politica monetaria, i tassi passivi si sono adeguati molto più lentamente e in misura assai limitata. Ciò ha consentito alle banche di aumentare di molto il margine di interesse. Se da un lato questo aumento contribuisce alla profittabilità e solidità del sistema bancario, dall’altro esso pone un problema di equità verso la clientela, in particolare verso i depositanti al dettaglio. Nonostante i progressi fatti nel corso degli anni sul fronte della tutela della concorrenza, il settore bancario sembra ancora in grado di estrarre una rendita monopolistica a carico dei clienti.

La giustificazione generalmente addotta dalle banche a questo riguardo è che i conti correnti bancari sono un prodotto di pagamento, non di investimento: la clientela dovrebbe spostare i propri risparmi verso prodotti più remunerativi, come i depositi a tempo e le obbligazioni.

Tuttavia questa giustificazione apre il fianco a critiche. Le banche sono poco attive nel promuovere prodotti più remunerativi alla propria clientela, indicando chiaramente quali sono i prodotti alternativi al conto corrente e proponendoli ai depositianti. A fronte delle richieste dei clienti, spesso le banche concedono l’accesso a prodotti più remunerativi solo a condizione che i clienti portino alla banca “nuova liquidità” e/o abbinino ai prodotti stessi altri servizi (“bundling”). Alcune banche fanno offerte commerciali aggressive, promettendo alte remunerazioni ai nuovi clienti, ma queste si configurano spesso come “offerte-civetta”: gli alti tassi di interesse promessi vengono in realtà corrisposti solo per un periodo limitato (6/12 mesi).

Tutto ciò solleva un problema di scarsa trasparenza del mercato dei prodotti bancari e di investimento al dettaglio. Denota anche l’esistenza di un elevato potere di mercato delle banche nei confronti dei depositanti. La segmentazione creata dal bundling di prodotti limita la mobilità dei clienti da un intermediario ad un altro. Ciò vale soprattutto per i grandi gruppi bancari-assicurativi, in grado di fornire una molteplicità di prodotti abbinati

al rapporto di conto corrente. Per le banche di minore dimensione (quali le banche di credito cooperativo) un certo grado di segmentazione del mercato può derivare dalla dimensione locale del rapporto banca-cliente e dalla relazione fiduciaria che si instaura nel tempo tra la banca incumbent in una certa area geografica e i risparmiatori residenti in quell’area. Sono anche possibili fenomeni di collusione, soprattutto dal lato della comunicazione: le comunicazioni bancarie alla clientela sono lunghe e poco leggibili, e non aiutano i risparmiatori ad orientarsi tra i diversi prodotti disponibili. La regolamentazione sulla trasparenza non aiuta, anzi consente alle banche di coordinarsi su un tipo di comunicazione/trasparenza puramente formale.

Appare quindi necessario migliorare la regolamentazione e rafforzare la vigilanza relative alla trasparenza nell’offerta di servizi bancari/finanziari, nonché sanzionare eventuali comportamenti collusivi. Bisogna anche fare progressi sul fronte della educazione finanziaria, al fine di rendere i risparmiatori più consapevoli delle offerte sul mercato e più reattivi di fronte a condizioni sfavorevoli praticate dalle banche presso cui hanno depositati i loro risparmi.

2. Unione bancaria europea, un progetto da completare

Quando fu lanciata, nel 2012, il progetto di Unione bancaria europea si basava su tre pilastri: l’accentramento della vigilanza sulle banche presso la Banca Centrale Europea (Single Supervisory Mechanism - SSM), l’introduzione di nuove regole e istituzioni europee per la gestione delle crisi bancarie (Single Resolution Mechanism - SRM) e l’introduzione di un sistema europeo di assicurazione dei depositi (European Deposit Insurance System - EDIS).

Il primo pilastro (SSM) è stato pienamente e rapidamente realizzato: dal 2014 la vigilanza bancaria è passata dalle autorità nazionali alla Bce, consentendo miglioramenti significativi nella uniformità e nel rigore dei controlli sulle banche. Il secondo pilastro (SRM) è stato realizzato, ma non senza problemi. Nella fase iniziale, l’applicazione del principio del “bailin” (coinvolgimento di azionisti, obbligazionisti e depositanti nei costi da sopportare per gestire una crisi) è stata fatta senza preparare il terreno e creando situazioni di acuto disagio tra i risparmiatori coinvolti, ai quali spesso erano stati venduti prodotti (es. le obbligazioni subordinate) non adatti al piccolo investitore retail. Oggi il problema principale è che molti casi di crisi restano fuori dalla applicazione delle regole europee e vengono gestiti sulla base di regole nazionali di liquidazione degli enti creditizi, tuttora assai

difformi tra i paesi membri della UE.

Ma il problema principale è che il terzo pilastro (EDIS) non ha mai visto la luce, per ragioni squisitamente politiche: essenzialmente perché alcuni paesi non intendono condividere i rischi finanziari con altri. Questo timore appare oggi totalmente ingiustificato: le banche italiane non hanno nulla da invidiare, per solidità e redditività, alle banche tedesche, olandesi o austriache. Il percorso di “de-risking” fatto dal sistema bancario italiano ci pone nelle condizioni di insistere per la realizzazione del terzo pilastro e per la sua integrazione con il

secondo.

Occorre procedere verso il completamento dell’Unione bancaria, secondo le seguenti linee:

- Trattare nelle sedi europee (Commissione, Parlamento, Consiglio) per approvare l’EDIS;

- EDIS dovrebbe essere coinvolto nella risoluzione/gestione delle crisi (sul modello della Federal Deposit Insurance Corporation statunitense) attraverso operazioni di acquisizione e rivendita delle banche in crisi, una volta depurate dalle perdite accumulate, anziché limitarsi a rimborsare depositanti di banche liquidate.

Come contropartita nella trattativa, l’Italia dovrebbe approvare la riforma del MES (Meccanismo Europeo di Stabilità) uscendo dall’attuale isolamento su questo fronte. Un’altra possibile contropartita potrebbe essere l’inserimento di pesi positivi sui titoli di Stato nel calcolo dei requisiti patrimoniali, in parallelo con l’introduzione di un safe asset europeo (eurobond).